Dział I-Sp

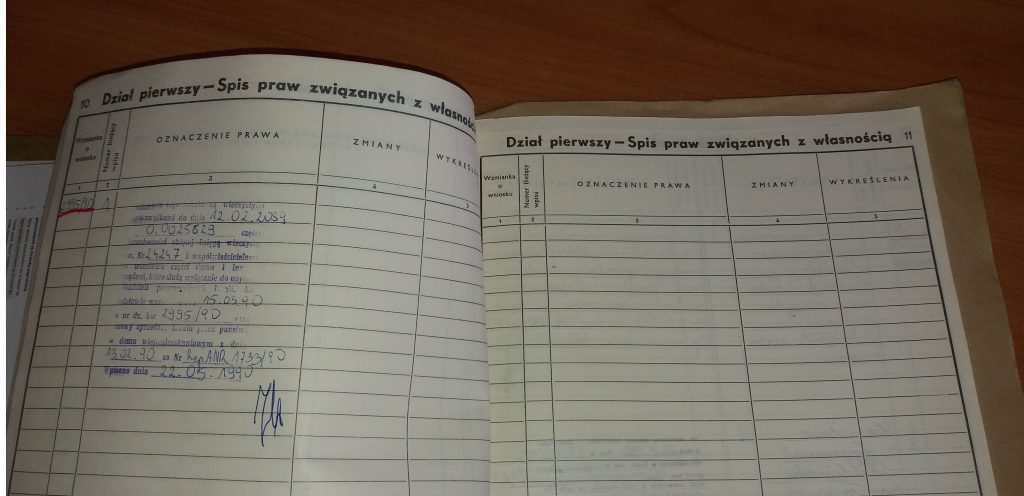

Miłosz kilka lat temu kupił mieszkanie. Mieszkał zadowolony, regularnie płacąc opłaty administracyjne do wspólnoty i rachunki do dostawców mediów. Był przekonany, że na czas reguluje wszystkie swoje zobowiązania i może spać spokojnie. Do pewnego dnia, kiedy to pocztą przyszło z urzędu miasta wezwanie do uregulowania zaległej opłaty za użytkowanie wieczyste. Nie była to ogromna kwota – kilkaset złotych. Jednak Miłosz początkowo bardzo się wystraszył i przejął. Nie miał pojęcia o co chodzi – jakie użytkowanie wieczyste gruntu? Przecież on nie ma żadnego gruntu! Uznał, że to albo pomyłka albo ktoś nielegalnie posłużył się jego danymi. Poszedł do urzędu miasta to wyjaśnić. Na miejscu dowiedział się, że to żadna pomyłka. Jest użytkownikiem wieczystym gruntu – ułamka działki, na której stoi blok, w którym ma mieszkanie… i z tego tytułu ma obowiązek co roku uiszczać opłatę… Skąd Miłosz miał o tym wiedzieć wcześniej? Z działu I-Sp księgi wieczystej swojego mieszkania!

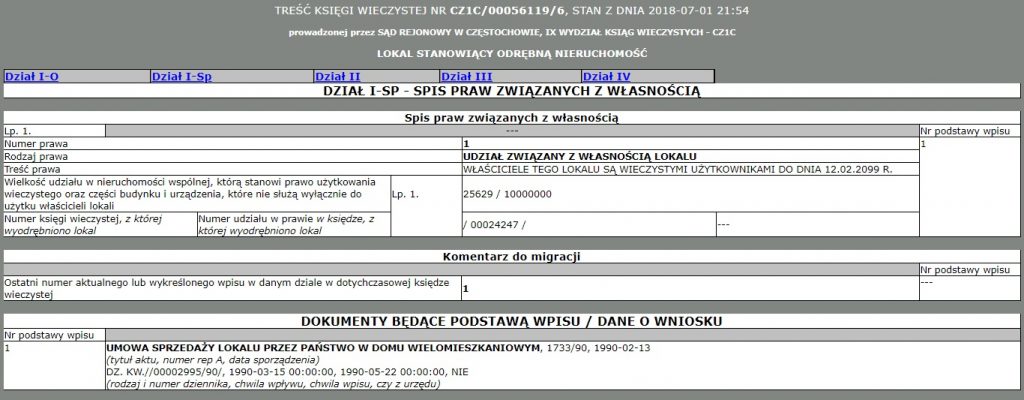

Mieszkanie Miłosza to nieruchomość lokalowa. W księdze wieczystej prowadzonej dla tego typu nieruchomości w dziale I-Sp zawsze znajduje się informacja o przysługującym właścicielowi / właścicielom mieszkania udziale w nieruchomości wspólnej. Nieruchomość wspólna to działka pod i wokół bloku oraz sam blok, poza konkretnymi mieszkaniami, tzn. konstrukcja bloku poza wnętrzami mieszkań, czyli ściany zewnętrzne, klatki schodowe, windy, instalacje (poza ich częściami w mieszkaniach) itp.

Dział I-Sp księgi wieczystej – SPIS PRAW ZWIĄZANYCH Z NIERUCHOMOŚCIĄ

Dział I-Sp

W dziale I-Sp księgi wieczystej nieruchomości lokalowej mamy odpowiednie pole (konkretnie to Pole 1.11.1.6 Udział związany, wraz z odpowiednimi podpolami), w którym wpisana jest wielkość udziału w nieruchomości wspólnej, przysługującego właścicielowi danego mieszkania. Udział ten jest zapisany w postaci ułamka zwykłego, a jego wielkość może być bardzo różna – od 1/2 czy 1/3 w przypadku lokali wyodrębnionych w niewielkich budynkach należących często do dwóch czy trzech spokrewnionych rodzin aż do tysięcznych czy milionowych części w przypadku lokali położonych w największych wieżowcach. Skąd bierze się ten ułamek? Zasada jest prosta: po pierwsze trzeba zmierzyć powierzchnie użytkowe wszystkich lokali w danym budynku – zarówno tych mieszkalnych, jak i niemieszkalnych – handlowych, usługowych, piwnic, komórek lokatorskich, a nawet parkingów podziemnych jeśli nie należą do części wspólnych – otrzymamy konkretną wartość: sumę S. Po drugie dla danego lokalu liczymy stosunek jego powierzchni P do sumy powierzchni wszystkich lokali, czyli P dzielimy przez S. W ten sposób wychodzi odpowiedni ułamek. Oczywiście sumując wszystkie ułamki, czyli wszystkie udziały przypadające poszczególnym właścicielom jednej nieruchomości wspólnej musi nam wyjść 1.

Udział w użytkowaniu wieczystym w dziale I-Sp

Już czytając nazwę podpola, w którym widnieje opisany ułamek możemy wywnioskować czy działka, na której stoi blok jest oddana w użytkowanie wieczyste czy też stanowi współwłasność właścicieli lokali w bloku. W przypadku współwłasności nazwa pola to: Podpole A: „Wielkość udziału w nieruchomości wspólnej, którą stanowi grunt oraz części budynku i urządzenia, które nie służą wyłącznie do użytku właścicieli lokali”, a dla współużytkowania wieczystego nazwa pola to: Podpole B: „Wielkość udziału w nieruchomości wspólnej, którą stanowi prawo użytkowania wieczystego oraz części budynku i urządzenia, które nie służą wyłącznie do użytku właścicieli lokali”. Dodatkowo w przypadku użytkowania wieczystego w księdze wieczystej pojawia nam się dodatkowe pole (Pole 1.11.2.1 Okres użytkowania), w którym wpisana jest data do kiedy grunt oddano w użytkowanie wieczyste. Z kolei w polach poniżej pola z ułamkiem, zarówno określającym udział w użytkowaniu wieczystym jak i we własności, znajdziemy: Podpole C: numer księgi wieczystej, w której ujawniono udział, czyli pole z numerem księgi wieczystej macierzystej, to jest tej, z której lokal wyodrębniono i Podpole D: numer udziału w prawie , to jest pole, które mówi, w którym miejscu w dziale drugim księgi wieczystej macierzystej wpisany jest udział przysługujący temu lokalowi.

W tym miejscu chciałabym zaznaczyć, że niestety w bardzo wielu księgach wieczystych brakuje tych informacji – pola są puste. Dawniej, zanim wprowadzono księgi elektroniczne z obecną strukturą rubryk i pól, nie wszystkie te informacje były do ksiąg wieczystych wprowadzane, stąd obecnie braki. Możemy też często napotkać numer księgi wieczystej macierzystej zapisany w dawnej postaci, np. 63828, czyli jako stary numer księgi wieczystej papierowej. Jednak znając strukturę budowy numerów ksiąg wieczystych elektronicznych nie będzie to stanowić dla Ciebie problemu, aby uzupełnić numer o brakujące elementy – kod sądu oraz cyfrę kontrolną (o tym jak to zrobić przeczytasz tutaj).

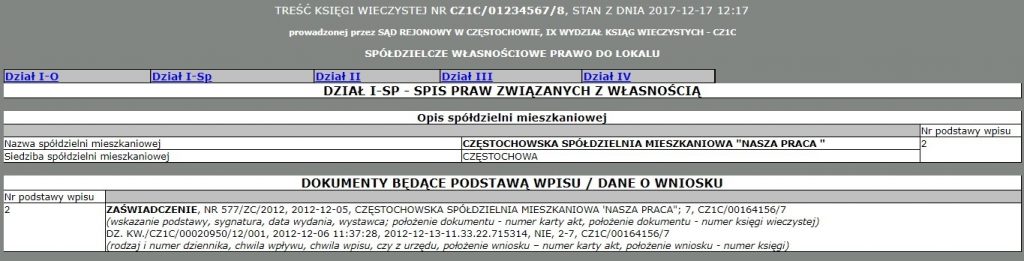

Gdyby mieszkanie Miłosza było spółdzielczym własnościowym prawem do lokalu sytuacja wyglądałaby inaczej. Oczywiście pierwszą różnicą byłby brak konieczności wnoszenia opłaty za użytkowanie wieczyste bezpośrednio do urzędu miasta. Co nie oznacza, że Miłosz by jej nie ponosił – płaciłby ją w czynszu, za pośrednictwem spółdzielni. Nawet nie będąc tego świadomym 😉 I nawet nie będąc faktycznie współużytkownikiem wieczystym – jest nim przecież spółdzielnia. Drugą różnicą byłby oczywiście wygląd księgi wieczystej i znajdujące się w niej wpisy (o ile w ogóle księga wieczysta byłaby prowadzona, bo przypominam, że dla spółdzielczych własnościowych praw do lokali nie ma obowiązku prowadzenia ksiąg wieczystych). W dziale I-Sp nie byłoby informacji o przysługującym mieszkaniu udziale w nieruchomości wspólnej – bo spółdzielczym własnościowym prawom do lokali żaden taki udział nie przysługuje. W dziale I-Sp księgi wieczystej prowadzonej dla spółdzielczego własnościowego prawa do lokalu wpisana jest spółdzielnia mieszkaniowa – ta, w której zasobach znajduje się dane mieszkanie lub lokal niemieszkalny. Miejsce na te wpisy to Podrubryka 1.11.3 Opis spółdzielni mieszkaniowej. W odpowiednich polach (Pole 1.11.3.1 Nazwa spółdzielni mieszkaniowej, Pole 1.11.3.2 Siedziba spółdzielni mieszkaniowej i Pole 1.11.3.3 REGON spółdzielni mieszkaniowej) wpisane są odpowiednie dane spółdzielni.

Spółdzielnia w dziale I-Sp

Jeszcze inaczej wygląda dział I-Sp księgi wieczystej prowadzonej dla gruntu oddanego w użytkowanie wieczyste. W historii Miłosza chodziłoby tu o księgę wieczystą macierzystą – prowadzoną dla bloku. Jednak tego typu księgi wieczyste są prowadzone nie tylko dla działek pod i wokół bloków – często spotyka się również księgi wieczyste prowadzone dla działek oddanych w użytkowanie wieczyste, na których posadowione są pawilony handlowe, garaże itp. W dziale I-Sp takich ksiąg wieczystych wpisana jest jedynie data, do kiedy dany grunt został oddany w użytkowanie wieczyste (w Polu 1.11.2.1 Okres użytkowania).

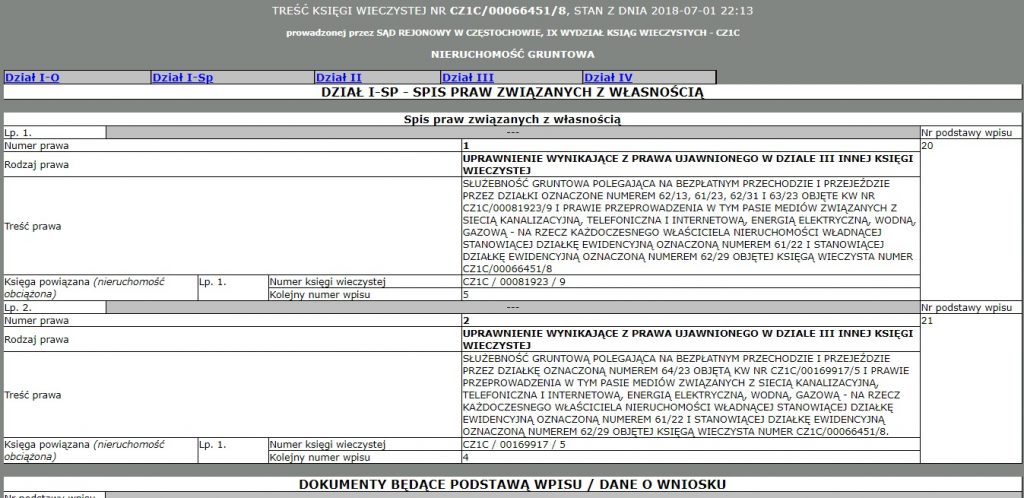

Innym rodzajem wpisu, jaki znaleźć możemy w dziale I-Sp księgi wieczystej jest uprawnienie do przejazdu i przechodu, wynikające ze służebności gruntowej, wpisanej w dziale III innej księgi wieczystej. O co chodzi? Już wyjaśniam – sytuacja wygląda następująco: mamy dwie sąsiadujące ze sobą nieruchomości gruntowe, należące do różnych właścicieli. Jedna z nich posiada bezpośredni dostęp do drogi publicznej, tzn. można do niej dojść czy dojechać prosto „z ulicy”. Druga nieruchomość położona jest nieco dalej, nie sąsiaduje bezpośrednio z drogą publiczną – żeby się do niej dostać trzeba dojść lub dojechać przez działkę przy drodze. Oczywiście nie można tego zrobić ot tak po prostu – w końcu byłoby to wtargnięcie na czyjąś prywatną posesję. Aby móc przechodzić czy przejeżdżać przez prywatną działkę legalnie konieczna jest właśnie służebność gruntowa (przejazdu i przechodu, przeprowadzania mediów). Można ją ustanowić notarialnie w formie aktu notarialnego lub w przypadku braku zgody i porozumienia sąsiadów – sądownie. Nie będę tu wchodzić w szczegóły tych formalności, skupię się na tym jak taki wpis w efekcie wygląda w księdze wieczystej – w tym miejscu konkretnie w dziale I-Sp.

Służebność gruntowa w dziale I-Sp

Zapis służebności w dziale I-Sp znajduje się w księdze wieczystej nieruchomości, która czerpie korzyści ze służebności, tzn. uzyskuje dostęp do drogi publicznej. To nieruchomość „władnąca”, w odróżnieniu od nieruchomości „służebnej”, czyli obciążonej służebnością wpisaną w dziale III jej księgi wieczystej.

Znajdziemy tu (Pole 1.11.1.3 Rodzaj prawa i Pole 1.11.1.4 Treść prawa) informacje jaka konkretnie jest treść służebności, jej zasady – tak jak zostało to opisane w akcie notarialnym. Będzie tu wpisane np.:

- że służebność jest nieodpłatna – niezwykle rzadko jest inaczej; jeśli jest odpłatna będzie tu opisana konkretna kwota do zapłaty miesięcznie czy rocznie lub sposób wyliczania opłaty np. co rok,

- że służebność jest na czas nieoznaczony – w zdecydowanej większości przypadków, choć może się zdarzyć zapis, że np. służebność obowiązuje do czasu wybudowania planowanej drogi publicznej biegnącej wzdłuż granicy działki, dla której jest służebność – bo po wybudowaniu nowej drogi dojazd do działki będzie zapewniony i służebność nie będzie już niezbędna. Zobaczymy wtedy zapis, że służebność została ustanowiona na czas oznaczony do… i tu opis konkretnej daty lub przyszłego wydarzenia,

- którędy biegnie służebna droga – czy przez całą długość i szerokość działki czy też np. „pasem o szerokości 3m wzdłuż południowej granicy działki”,

- przez jaką konkretnie nieruchomość można przejeżdżać / przechodzić – numery działek i do której nieruchomości można dojechać / dojść – też numery działek,

- służebność przysługuje każdoczesnemu właścicielowi nieruchomości – to istotne, gdyż bez tego zapisu przy zmianie właściciela (czy to przy sprzedaży, darowiźnie czy w wyniku dziedziczenia) służebność przestawałaby obowiązywać i nowy właściciel musiałby od nowa się o nią ubiegać. Analogicznie w dziale III księgi wieczystej służebnej musi widnieć wpis, że służebność obciąża każdoczesnego właściciela – żeby i tu nie wygasła w przypadku zmiany.

Dodatkowo w kolejnym polu (Pole 1.11.1.5 Księga powiązana, a konkretnie Podpole A: Numer tej księgi wieczystej) wpisany będzie numer księgi wieczystej nieruchomości służebnej – tzn. tej, przez którą można przejeżdżać / przechodzić. To bardzo ważne – w dziale III tej księgi wieczystej musi być wpisana ta sama służebność – odpowiedni analogiczny zapis obciążający tę nieruchomość. W tym miejscu moja wskazówka i dobra rada: sprawdź to! Sprawdź czy służebność na pewno jest wpisana w dziale III tej księgi wieczystej i czy jej treść i zakres pokrywa się z wpisem w dziale I-Sp nieruchomości władnącej. Bo – uwaga! – jeśli w dziale III brak jest wpisu służebności to służebności nie ma! Nie obowiązuje. Nie ma dojazdu do działki pozbawionej dostępu do drogi.

Nie zawsze aby zapewnić dojazd do jednej działki wystarczy przejazd przez jedną inną, często konieczny jest przejazd przez kilka innych, nierzadko wpisanych w kilku innych ksiąg wieczystych. W takim przypadku oczywiście będą wymienione numery wszystkich ksiąg wieczystych obciążonych – i wszystkie te księgi wieczyste sprawdź i upewnij się, że w każdej jest analogiczny wpis w dziale III.

Zdarzyć się może również, że już po ustanowieniu służebności i wpisaniu jej do ksiąg wieczystych nieruchomość służebna ulegnie podziałowi – działki zmieniają numery, niektóre mogą zmienić właściciela i zostać przeniesione do innej księgi wieczystej. W takiej sytuacji opis służebności wraz z numerami działek się nie zmienia, natomiast w kolejnych polach wpisywane są numery kolejnych ksiąg wieczystych, w których działach III wpisana jest służebność. Gdyż, co warto wiedzieć, w przypadku odłączenia jednej z działek od nieruchomości obciążonej służebnością gruntową i założenia dla niej odrębnej księgi wieczystej – służebność jest z urzędu (tzn. bez wniosku i bez opłat ze strony właściciela) przenoszona (tzn. przepisywana) do działu III nowo zakładanej księgi wieczystej.

Mam nadzieję, że po przeczytaniu tego artykułu księga wieczysta stała się bardziej przystępna i zrozumiała. Pomóż w jej odczytywaniu również swoim znajomym – poleć im ten artykuł!

Dla miłośników paragrafów:

Ustawa z dnia 6 lipca 1982 roku o księgach wieczystych i hipotece (Dz. U. 1982 Nr 19 poz. 147 ze zm., tekst jednolity Dz. U. 2017 poz. 1007)

Rozporządzenie Ministra Sprawiedliwości z dnia 15 lutego 2016 roku w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie teleinformatycznym (Dz. U. 2016 poz. 312 ze zm. Dz. U. 2016 poz. 410 i Dz. U. 2017 poz. 1504)